Vous avez l’intention de céder une partie de votre patrimoine à vos proches ? Bonne idée mais attention, votre générosité doit s’inscrire dans un cadre légal. On vous explique tout.

Restez informée

Vos enfants, petits-enfants, neveux… auraient bien besoin d’un coup de pouce financier et vous avez envie de les aider via une donation. Côté administratif, ce n’est pas évident de s’y retrouver car de nombreuses exonérations fiscales cohabitent. Afin d’éviter tout faux pas, suivez le guide !

Que puis-je donner à Noël sans déclarer ?

Une tolérance du fisc s’applique aux « présents d’usage », les sommes ou objets offerts pour Noël, un anniversaire, un baptême, des fiançailles, un mariage, un diplôme, etc. « Pour que l’administration ferme les yeux, le cadeau doit être raisonnable au regard du patrimoine du donateur », insiste Me Stéphanie Villette-Cocquempot, notaire à Arras. Aucun seuil n’est précisé par la loi mais, avec un train de vie douillet, on peut donner quelques milliers d’euros. Ces présents échappent aussi au principe d’égalité car, à l’inverse des autres donations, ils ne sont pas « rapportables » à la succession du donateur : utilisez-les généreusement si un proche traverse des difficultés !

Si je déclare le don, serai-je forcément taxée ?

Non, seules les grosses donations sont taxables car avant d’appliquer le barème des droits de transmission, le fisc déduit du montant des « abattements ». Chaque enfant bénéficie, tous les quinze ans, d’un dégrèvement de 100 000 € sur les cadeaux de chacun de ses parents (cette exonération prévue à l’article 779 du code général des impôts tombe à 31 865 € pour les petits-enfants, 5 310 € pour les arrière-petits-enfants et 7 967 € pour un neveu ou une nièce). En outre, pour les dons d’argent uniquement, si le bénéficiaire a plus de 18 ans et le donateur moins de 80 ans, un abattement de 31 865 € s’ajoute au titre des « dons familiaux de sommes d’argent » (article 790 G du CGI) tous les quinze ans, pour les montants transmis par chèque, virement ou en espèces à un enfant, petit-enfant, arrière-petit-enfant (ou à défaut de descendance, à un neveu ou une nièce).

Comment optimiser les exonérations ?

« Si vous avez moins de 80 ans, utilisez en priorité la remise pour « don familial de sommes d’argent » pour doter vos enfants car, contrairement à l’autre abattement, elle ne peut pas s’appliquer au moment de la succession si elle n’a pas été consommée dans les quinze années précédentes », recommande Me Villette-Cocquempot. Il sera toujours temps de profiter de l’autre abattement plus tard, ou en complément si le montant offert dépasse 31 865 €.

Après une donation, quinze ans sont nécessaires pour « recharger » les abattements ou pour bénéficier à nouveau des tranches basses du barème si on les a utilisées. « Pour des montants importants, donnez en couple, afin de doubler l’exonération », conseille Lila Vaisson-Bethune, responsable de l’ingénierie patrimoniale de BNP Paribas Banque Privée.

Suis-je tenue de déclarer le don s’il est exonéré ?

Vous n’y êtes pas obligée, car un don manuel est taxable soit au jour de sa réalisation, soit au moment où il est « révélé » au fisc (lors de la succession du donateur ou d’un contrôle fiscal, notamment). Mais si l’administration est avertie plus tard, elle prend cette date de « révélation » (et non celle du don) comme point de départ du délai de quinze ans pour la reconstitution de l’abattement. Mieux vaut donc ne pas attendre, sauf si vous avez moins de 100 000 € à transmettre à chaque enfant, donations et héritage confondus. Et même dans ce cas, le législateur pourrait un jour réduire cet abattement et vous en perdriez le bénéfice faute d’avoir déclaré plus tôt.

Quel est son impact sur ma succession ?

En France, une part d’héritage est garantie aux enfants : la moitié des biens avec un enfant, les deux tiers avec deux enfants et les trois quarts avec trois enfants ou plus. Cette « réserve héréditaire » doit être partagée équitablement : pour cette raison, toutes les donations (à l’exception des présents d’usage) sont « rapportables » à la succession du donateur et réévaluées au jour de son décès, même si elles remontent à plus de trente ans.

Exemple ? Hector avait donné 100 000 € à chacune de ses deux filles en 2010. La cadette, Sylvie, a acheté un appartement qui a depuis doublé de valeur. Jeanne, l’aînée, a quant à elle tout dépensé (factures, loyers, voyages, etc.). Lors de la succession d’Hector, Sylvie doit « remettre » 200 000 € dans la masse à partager, Jeanne seulement 100 000 € (les sommes dépensées sont rapportées pour le montant initial qui a été donné) et elle doit par conséquent hériter de 100 000 € de plus. Et si Hector ne laisse aucun bien à ses filles, Sylvie devra verser à sa sœur 50 000 € (la moitié des 100 000 € qu’elle est réputée avoir perçus en plus), juste parce qu’elle a mieux employé l’argent reçu !

Pourquoi choisir une donation-partage ?

Dans l’exemple ci-dessus, si Hector avait fait une donation-partage, il n’y aurait pas eu besoin de réévaluer ses cadeaux au moment de sa succession. Car avec ce type de donation, la valeur des biens est appréciée une fois pour toutes le jour de l’acte. La donation-partage doit obligatoirement être signée chez le notaire et tous les enfants doivent être gratifiés (mais pas forcément à la même hauteur). Si certains sont déjà bien installés dans la vie, ils peuvent laisser leurs propres descendants recevoir leur part à leur place. « Si vous avez déjà donné à un enfant et souhaitez aujourd’hui en aider un autre, vous pouvez aussi recourir à une donation-partage et y réincorporer la donation précédente sans repayer les droits », précise Lila Vaisson-Bethune. En termes de frais, la donation-partage permet d’éviter le droit de partage de 2,5 %, qui devrait être réglé au moment de la succession (il est dû dans le seul cas où l’on réincorpore une donation antérieure, et uniquement sur le bien concerné).

Puis-je aider un enfant sans réduire sa future part d’héritage ?

Oui. Si vous préservez la « réserve » de ses frères et sœurs, vous pouvez accorder librement le solde (la « quotité disponible ») à l’un de vos enfants par donation, en plus de sa future part de succession. Pour cela, précisez dans un acte notarié que le cadeau est « hors part d’héritage » ou « préciputaire ».

Puis-je payer moi-même les droits de donation ?

Bien sûr, et c’est même intéressant, car si ces droits sont en principe acquittés par celui qui reçoit, l’administration autorise le donateur à les prendre en charge sans taxer ce geste comme un coup de pouce supplémentaire. Mais attention, sur le plan civil de l’égalité entre les enfants, cet avantage doit être pris en compte (cass. civ. 1re du 25/02/09, n° 07-20.010).

Comment déclarer une donation au fisc ?

Jusqu’au 29 juin dernier, le donataire (bénéficiaire) devait remplir le formulaire Cerfa n° 2735 en deux exemplaires et les déposer ou les poster (avec le paiement des droits) au service de la publicité foncière et de l’enregistrement de son domicile.

Depuis le 30 juin, ceux qui sont à l’aise avec internet peuvent procéder via leur espace sur impots.gouv.fr : il suffit d’aller dans l’onglet « Déclarer », puis sur « Vous avez reçu un don » et de compléter les infos réclamées. Si la transmission est inférieure aux abattements, aucun impôt n’est dû. Sinon, le montant s’affiche et on peut payer en ligne, par carte ou prélèvement. Mais on ne peut pas utiliser ce service si le donataire a déjà reçu une donation du même donateur (dans ce cas, faites une déclaration papier).

Enfin, si vous avez signé la donation chez le notaire, vous n’avez rien à faire ! Il se charge de l’enregistrement et du règlement des droits.

Donation : dois-je passer chez le notaire ?

Oui pour une donation-partage ou pour transmettre un bien immobilier. Lorsqu’il s’agit de dons manuels (virements, argent, etc.), cette démarche n’est pas exigée mais conseillée, afin d’éviter les bourdes : « Faute d’acte notarié, mon fils n’a pas pu prouver qu’il avait acheté la maison avec ma donation lors de son divorce », raconte Jacqueline, 73 ans. « Un acte de donation et une “clause de remploi de fonds propres” dans l’acte d’achat auraient suffi pour éviter cette mésaventure », observe Me Villette-Cocquempot.

Combien cela va-t-il me coûter ?

Pour une donation ou une donation-partage, les frais de notaire sont calculés sur la somme transmise (sur la valeur de la pleine propriété même en cas de réserve d’usufruit) selon un barème dégressif. Le taux est de 0,5748 % TTC pour un don d’argent ou de titres au-delà de 60 000 €, et de 1,1976 % TTC pour les autres biens (immobilier, etc.).

Et si le donateur décède moins de quinze ans après le don ?

Pour calculer les droits de succession, on tient compte des abattements et des tranches du barème « utilisés » lors des quinze dernières années. Exemple ? Simone, 65 ans, vient de perdre sa mère qui lui avait donné en 2015 un studio à Toulouse, estimé à 150 000 €. En 2021, elle ne peut pas bénéficier de l’abattement de 100 000 € (déjà consommé) ni des tranches basses du barème à 5 %, 10 % et 15 %, « utilisées » en totalité moins de quinze années plus tôt. Sa part d’héritage est donc directement taxée à 20 %.

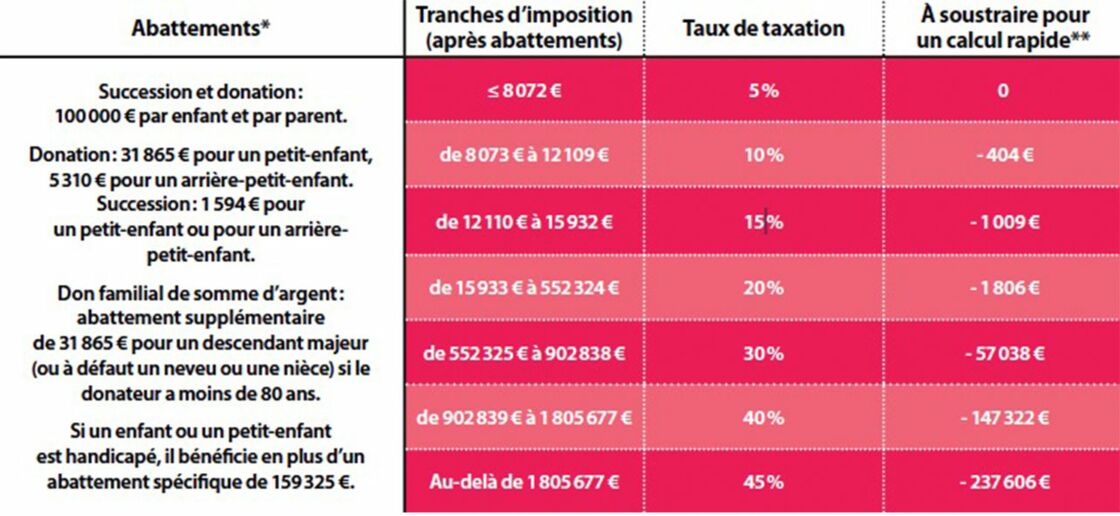

Barème des droits de succession et de donation entre ascendants et descendants

* L’abattement vient en déduction de la somme transmise, avant application du barème.

** Par exemple, pour 100 000 € transmis à un petit-enfant, on applique d’abord l’abattement de 31 865€, soit un montant taxable de 68 135€ (si c’est une somme d’argent, que vous avez moins de 80 ans et lui plus de 18 ans, vous avez droit à un second abattement du même montant). Ensuite, on calcule tranche par tranche le montant de l’impôt à régler puis on additionne… ou bien, pour aller plus vite, on utilise la colonne de droite : 68 135€ se situent dans la tranche à 20 %, on calcule donc 20 % de ce montant, ce qui fait 13 627€, puis on soustrait le montant de la colonne de droite (1 806€) et on obtient des droits de donation de 11 821€ !

Merci à Me Stéphanie Villette-Cocquempot, notaire à Arras et membre du Groupe Monassier et à Lila Vaisson-Bethune, responsable de l’ingénierie patrimoniale, BNP Paribas Banque Privée.

A lire aussi :

⋙ Donation, legs, assurance-vie… Comment avantager un enfant ?

⋙ Revenir sur une donation ou un testament, c’est possible ?

⋙ Donation exceptionnelle : quelles sont les conditions ?

Source: Lire L’Article Complet